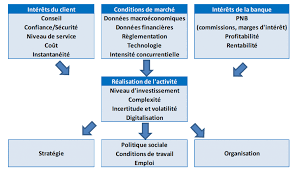

Permettre aux étudiants de connaître :

- le fonctionnement de l'entreprise ;

- l'environnement de l'entreprise ;

- les différents choix stratégiques de l'entreprise.

- Enseignant: N'GUESSAN KOUAME CELESTIN

Permettre aux étudiants de connaître :

- le fonctionnement de l'entreprise ;

- l'environnement de l'entreprise ;

- les différents choix stratégiques de l'entreprise.

cours en ligne, cours , cours de Commerce Communication Comptabilité générale Droit Economie Finance Gestion GRH Informatique Langues Management Marketing Mathématique Mecanique Physique.

| La fonction logarithme népérien est la fonction réciproque de la fonction exponentielle : |

Pour tout x > 0 : y = ln x ⇔ x = ey |

Le développement Web désigne de manière générale les tâches associées au développement de sites Web destinés à être hébergés via un intranet ou Internet. Le processus de développement web comprend, entre autres, la conception de sites web, le développement de contenu web, l’élaboration de scripts côté client ou côté serveur et la configuration de la sécurité du réseau.

Ce cours va permettre à l'étudiant d'apprendre la méthodologie de conception d'un MCD. En effet, il permettra de recenser les données devant servir à la construction du modèle, de réaliser et de quantifier les liens entre les données.

La finance d'entreprise ou gestion financière, est le champ de la finance relatif aux décisions financières

des entreprises. Son objet essentiel est l'analyse et la « maximisation

de la valeur de la firme pour ses actionnaires envisagée sur une longue

période ».

Ce cours permettra aux étudiants d'apprendre à déterminer le seuil de rentabilité ainsi que son application à la gestion.

Comptabilité Générale

La comptabilité générale a pour objectifs :

ü La description du patrimoine à un moment donné (bilan).

ü Expliquer l’enrichissement ou l’appauvrissement de l’entreprise (compte de résultat).

La description du patrimoine se fera par l’intermédiaire du bilan et l’enrichissement ou l’appauvrissement se fera par l’intermédiaire du compte de résultat.

Le Bilan : il se présente sous la forme d’un tableau en deux parties :

| ACTIF | PASSIF |

| Emplois : utilisation des fonds | Ressources : origine des fonds |

Ressources : . Interne : apports des associés (capitaux).

. Externe : dettes.

Exemple : deux associés apportent 50 000 € de leurs fonds personnels et les déposent à leur banque.

1èreopération :

| ACTIF | PASSIF | |||

| Banque | 50 000 | Capital | 50 000 | |

| Total | 50 000 | Total | 50 000 |

2èmeopération : ils achètent des stocks de marchandises pour 15 000 €, le règlement se fera dans trois mois.

| ACTIF | PASSIF | ||

| Banque | 50 000 | Capital | 50 000 |

| Marchandises | 15 000 | Dette fournisseur | 15 000 |

| Total | 65 000 | Total | 65 000 |

3èmeopération : ils prélèvent pour 5 000 € de stock de marchandises, les revendent et perçoivent en contre partie un chèque de 15 000 €.

| ACTIF | PASSIF | ||

| Banque | 65 000 | Capital | 50 000 |

| Marchandises | 10 000 | Dette fournisseur | 15 000 |

| Bénéfice | 10 000 | ||

| Total | 75 000 | Total | 75 000 |

Présentation matérielle du Bilan :

| ACTIF | PASSIF |

| . Actifs Immobilisés : | . Capitaux Propres : |

| - Immobilisation Incorporelle | - Capital |

| - Immobilisation Corporelle | - Résultat |

| - Immobilisation Financière | - Réserve |

| . Actifs Circulants : | . Dettes : |

| - Stock | - Emprunt |

| - Créance | - Dette fournisseur |

| - Disponibilité | - Dette financière et sociale |

L'actif immobilisé comprend l'ensemble des biens destinés à rester de façon durable dans l'entreprise. On distingue les immobilisations incorporelles (brevets, logiciels, licences…) et les immobilisations financières (actions et obligations).

B / Actifs Circulants

L'actif circulant comprend le stock, les créances et les disponibilités (banque et caisse).

Ce cour comporte deux grandes parties à savoir les principes directeurs de l

Délits passibles d’emprisonnement jusqu’à 10 ans et d’autres peines (amendes, peines complémentaires, travail d’intèrêt général). |

||

|

|

Litiges entre commerçants ou sociétés commerciales. |

Ce cours permettra aux étudiants de savoir comment calculer les intérêts simples relatifs à une opération financière d

La comptabilité analytique

est un système d'information comptable (exprimé en unités monétaires)

qui permet d'informer les dirigeants (ou managers) des organisations

afin de prendre des décisions de gestion.

La comptabilité analytique

est un système d'information comptable (exprimé en unités monétaires)

qui permet d'informer les dirigeants (ou managers) des organisations

afin de prendre des décisions de gestion.

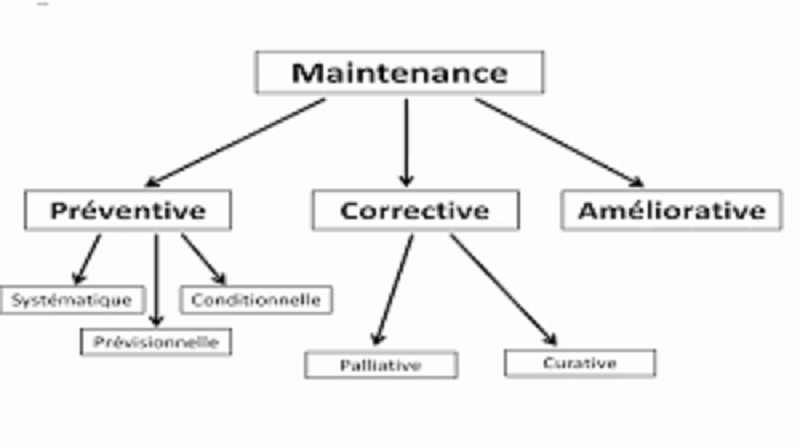

La maintenance industrielle est l'ensemble de ce qui permet de maintenir ou rétablir un système industriel en état ou conditions données de fonctionnement.

- A la fin du cours, l’étudiant doit être capable de maîtriser la chaine de communication

-A la fin du cours, l’étudiant doit être en mesure de maîtriser les fonctions du langage

-A la fin du cours, l’étudiant doit pouvoir connaitre quelques formes de communication

C'est la psychologie appliquée. En fait, la psychologie appliquée est l'application de principes psychologiques pour résoudre des problèmes de l'expérience humaine, tant sociale que personnelle. Y compris le lieu de travail, la santé, la conception de produits, le droit et plus encore.

Ce qu'il faut savoir pour traitre le sujet de BTS 2018

Méthode n°1 : suivre des cours d’anglais en ligne

Méthode n°2 : apprendre l’anglais avec des séries

Méthode n°3 : télécharger une application d’anglais

Méthode n°4 : pratiquer l’anglais avec des natifs

Méthode n°5 : utiliser des ouvrages d’apprentissage

Méthode n°6 : écouter des podcasts

Méthode n°7 : lire des textes en anglais

Vos questions sur l’apprentissage de l’anglais

L'architecture des ordinateurs consiste à décrire les différents composants de l’ordinateur et leur interconnexion.

De nos jours l'informatique s'applique dans tous les domaines de la vie:

Autre domaines: les jeux, la médecine, les télécommunications, les systèmes de transport, l'enseignement, les ménages.

Dans les métiers de l'informatique on distingue le personnel d'exploitation et le personnel de développement.

Ce sont ceux qui utilise l'information dans un domaine autre que l'information, exemple: les agents de télécommunication, les ingénieurs système, les ingénieurs réseaux, les ingénieurs logiciels, les administrateurs de base de données, les enseignants.

Ceux-ci spécialisés en informatique et ils travaillent surtout dans le développement de l'informatique et dans la conception des logiciels, exemple: l'architecture, l'analyste, le programmeur, l'analyste programmeur, le testeur, le maintenancier, l'ingénieur informaticien.

Réunion de entrée